「お金の管理って、何から始めればいいかわからない」

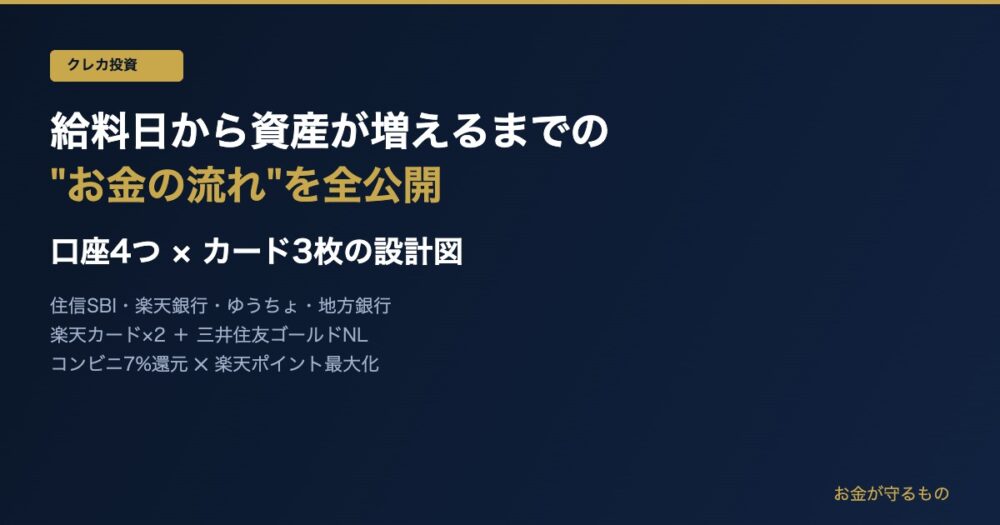

そう感じている方は多いと思います。私もそうでした。でも今は、口座4つ×カード3枚の設計図を作ったことで、お金の流れが完全に見えるようになりました。

この記事では、私が実際に使っている仕組みを全公開します。特別な収入があるわけではありません。リハビリ職として働きながら、実家の介護費用と自分の資産形成を両立させるために、試行錯誤してたどり着いた設計図です。

全体の設計図——お金の流れを一枚で見る

| 役割 | 使っているもの | 選んだ理由 |

|---|---|---|

| 給料受け取り | 地方銀行 | 職場指定。受け取ったらすぐ移動 |

| メイン口座 | 住信SBIネット銀行 | ATM・振込手数料が無料。管理しやすい |

| 事業用口座 | 楽天銀行 | アフィリエイト収入を個人と分離。楽天証券とのマネーブリッジで金利アップ |

| 公共料金専用 | ゆうちょ銀行 | 引き落とし専用。残高管理がシンプル |

| コンビニ・修行 | 三井住友ゴールドNL | コンビニ7%還元。年間100万円で年会費永年無料 |

| 日常のメイン払い | 楽天カード(個人) | 楽天市場での還元率アップ。ポイントを投資へ |

| 事業の支払い | 楽天カード(事業用・マスター) | 個人支出と事業支出を完全分離 |

給料が入ったら、まず「振り分ける」

給料は地方銀行に入ります。でもそこで満足してはいけない。受け取ったらすぐに住信SBIネット銀行へ移動させます。

なぜ住信SBIをメインにするのか。理由は手数料がかからないからです。ATM利用料・他行振込手数料が条件を満たすと無料になります。給料口座のまま使い続けると、手数料が積み重なって気づかないうちに損をしています。

住信SBIでは、生活費・投資資金・緊急予備費に分けて管理しています。「目的別口座」機能を使うと、一つの口座の中でも目的ごとに分けられるので便利です。

楽天カードを2枚持つ理由——個人と事業を分ける

楽天カードを2枚持っています。1枚目はVisa(個人用)、2枚目はMastercard(事業用)です。

なぜ分けるのか。お金の流れが混ざると、何にいくら使ったかわからなくなるからです。

- 個人用カード → 日常の買い物・食費・日用品・実家関連の支払い

- 事業用カード → ブログ関連のサービス料・ドメイン・ツール費用

事業の支出が明確に分離されていると、確定申告の際にも楽になります。また、どちらのカードも楽天ポイントが貯まり、楽天市場でのお買い物や楽天証券での投資に使えます。

三井住友ゴールドNLをコンビニ専用にする理由

三井住友ゴールドNLは、対象のコンビニ・飲食店でのタッチ決済が最大7%還元になります。これは破格の還元率です。

だからコンビニでの支払いは必ずこのカード。それ以外の日常支払いは楽天カードに切り替えています。

さらに、年間100万円以上の利用で年会費5,500円が翌年以降永年無料になります。支払いが多い月は意識して三井住友ゴールドNLを使い、修行を効率よく達成する戦略を取っています。

| 支払い先 | 使うカード | 還元率 |

|---|---|---|

| セブン-イレブン・ローソン等コンビニ | 三井住友ゴールドNL | 最大7% |

| 楽天市場でのお買い物 | 楽天カード | 3〜5%以上 |

| その他日常支払い | 楽天カード | 1% |

| 事業関連の支払い | 楽天カード(事業用) | 1%(収支分離が目的) |

楽天銀行は「事業専用口座」に——マネーブリッジも活用

アフィリエイト収入は楽天銀行で受け取ります。個人の生活費と混ぜないことで、事業がいくら稼いでいるか・いくら使っているかが一目でわかる状態を作っています。

楽天銀行と楽天証券を連携させる「マネーブリッジ」を設定すると、楽天銀行の普通預金金利が通常の5倍以上になります。事業口座に置いているお金にも金利がつくので、少額ですが無駄なく育てられます。

ゆうちょは「公共料金専用」——考えなくていい口座にする

電気・水道・ガスなどの公共料金はゆうちょから引き落とし。この口座には毎月一定額だけ入れておき、あとは自動で引き落とされます。

「考えなくていい口座」にすることで、管理の手間がゼロになります。公共料金の引き落としがある口座に生活費も入れていると、残高が複雑になります。分けるだけでシンプルになります。

この仕組みを作る前と後で何が変わったか

正直に言うと、以前は「なんとなく使って、なんとなく残る」状態でした。どの口座にいくらあるか把握できていなかった。

口座とカードに役割を持たせてから変わったことは:

- 毎月の支出が把握できるようになった

- 事業収入と個人収入が明確に分かれた

- ポイントが計画的に貯まるようになった

- 投資に回せるお金が「見える」ようになった

お金は「管理できているかどうか」で、同じ収入でも手元に残る金額が変わります。

まとめ:口座もカードも「役割を決める」だけでいい

- 給料は地方銀行→住信SBIへすぐ移動。手数料を払わない口座をメインにする

- 楽天カードは個人用と事業用の2枚持ち。収支を混ぜない

- コンビニは三井住友ゴールドNLで7%還元。それ以外は楽天カード

- 楽天銀行は事業専用にしてマネーブリッジで金利アップ

- ゆうちょは公共料金引き落とし専用の「考えない口座」に

難しいことは何もしていません。それぞれに役割を決めて、流れを固定しただけです。今の収益はまだ小さくても、仕組みが整っていれば収入が増えたときに自然に回っていきます。