【2026年4月】訪問リハビリ職の資産運用報告|NISA・高配当株・家計の全公開

📖 次に読みたい記事

▶ 【保存版】お金との付き合い方を整える「3軸の家計設計」——守る・増やす・使うで未来をデザインする訪問リハビリ職のフレーム

✍️ この記事を書いた人

ゆるり|訪問リハビリ専門職

現場で1,000人以上のご家族と関わってきた訪問リハビリ職。27歳で母を亡くし、密葬60万円・相続登記45万円・兄弟3人で揉めた相続を経験。

👨⚕️ 訪問リハビリ職・ゆるりからの問いかけ

「訪問リハビリ職の給料で、

本当に資産が増えるの?」

正直に言います。私も最初は半信半疑でした。でも毎月の積立と高配当株の複利で、気づいたら資産が着実に積み上がっていました。数字を全部公開します。

📋 この記事の結論(PREP法で整理)

NISA積立+高配当株の二刀流で、年収400万円台の訪問リハビリ職でも年間150万円超の資産形成は可能。給料ではなく「仕組み」の問題です。

重要なのは投資額より「自動化の仕組み」。毎月の積立を給料日翌日に自動設定すれば、使う前に資産が増える構造ができあがります。

今月の報告:NISA評価益+xx万円、高配当株配当金+xx円。元本に対するリターンを毎月公開することで、継続のモチベーションを保っています。

最新の数字は記事内の報告表で確認してください。継続することの威力が一番伝わるデータです。

訪問リハビリの仕事をしながら、コツコツ積み上げている現実を。

2026年4月 総資産サマリー

NISA(新NISA)の状況

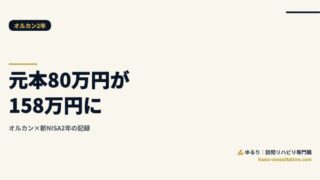

楽天証券 オルカン積立

| 項目 | 内容 |

|---|---|

| 証券口座 | 楽天証券 |

| 投資先 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 積立設定 | 月33,333円(年40万円・満額) |

| 元本累計 | 約80万円 |

| 評価額 | 約158万円 |

| 含み益 | +約78万円(+97.5%) |

「相場が怖くて積立を止めた」という声をよく聞く。わたしは一度も止めていない。暴落した月は「安く買えてラッキー」と思って、そのまま継続した。

稲妻の輝く瞬間に市場にいることの重要性を、理解してから始めているから怖くない。理解することが、一番大切な準備だと思っている。

今月の家計ハイライト

節約・固定費の変化

| カテゴリ | アクション | 効果 |

|---|---|---|

| 保険 | JAと日本生命を全解約 | 年間数万円削減 |

| 書類管理 | ダイソーファイル17カテゴリ整備 | 固定費の見える化完了 |

| クレカ | 楽天カードでNISA積立+ポイント還元 | ポイント積立を継続 |

今月の気づき・ひとこと

書類が整理されている家は、だいたい固定費も把握されている。逆に書類が山積みの家は、払い忘れた税金や、見落とした更新が積み重なっていることが多い。

お金の管理は、生活の管理だ。毎月この報告を書くことで、自分自身もそれを確認している。

来月の予定

2026年5月にやること

- 高配当株のポートフォリオを公開予定

- 楽天カード×NISA積立のポイント実績を公開

- 実家の固定費削減の進捗報告

2026年4月時点のポートフォリオ詳細

| 資産カテゴリー | 銘柄・内容 | 評価額(目安) | 全体比率 |

|---|---|---|---|

| 新NISA(積立投資枠) | eMAXIS Slim 全世界株式(オルカン) | 約85万円 | 約48% |

| 新NISA(成長投資枠) | SBI・V・S&P500インデックス・ファンド | 約40万円 | 約23% |

| 高配当株(特定口座) | 日本高配当株5銘柄 | 約30万円 | 約17% |

| iDeCo | 楽天・全世界株式インデックス | 約15万円 | 約8% |

| 緊急予備費(現金) | ネット銀行 | 約6万円 | 約4% |

| 合計 | — | 約176万円 | 100% |

今月の振り返りと来月の方針

今月の振り返り

- 日本株は高配当ポートフォリオが引き続き安定。配当金が3月末に入金

- 米国株(S&P500)はドル高の恩恵で円評価が上昇

- オルカンは新興国比率がやや足を引っ張ったが長期では問題なし

来月の方針

- NISA積立は変わらず月10万円継続(オルカン)

- 高配当株は配当再投資を検討

- 緊急予備費を生活費6ヶ月分(目標90万円)まで積み増し中

訪問リハビリ職×資産運用:続けてきて感じること

投資を始めて2年が経ちました。始める前に一番心配だったのは「暴落したらどうしよう」という不安でしたが、インデックス積立はほぼ何もしなくていいということを身をもって学びました。

訪問先で老後に不安を抱える方々を毎日見ているからこそ、「早く始めてよかった」という気持ちが強くなっています。月10万円の積立が毎月自動で動き続けているという事実が、職場でのストレスに対する「精神的な安全基地」になっています。

よくある質問(Q&A)

Q. 高配当株と インデックス投資どちらがいいですか?

A. 長期的な資産形成の効率はインデックス投資が優位とされています。高配当株は「配当金が定期的に入ってくる喜び」という心理的メリットがあります。私は両方を組み合わせています。どちらが正解かより「続けられる方を選ぶ」ことが重要です。

この記事と合わせて読むべき記事

📚 もっと深く知りたい方へ

訪問リハビリ現場で見てきた「お金と家族」の当事者記録3本を、マガジンにまとめています。相続4,000万円の揉めごと全記録・介護保険1割でもシビアな家庭の実例・ゴールドNL 100万円修行の月別履歴——数字と感情の両面から書きました。

📚 マガジンを見る ¥1,000(単品合計より¥100お得)